Si bien a nivel mundial, los sectores no discrecionales de FMCG/ consumidor son vistos como jugadas defensivas, en India, durante más de una década, también sirvieron como apuestas de crecimiento agresivas. ¡Por qué no, cuando el PIB estaba creciendo consistentemente en dígitos de mediana a alta y alta sacando a millones de personas de la pobreza y empujándolas a la clase de consumo! Además de esto, un rico en ascenso de la clase media impulsó una mayor demanda. El tema se desarrolló muy bien entre 2010 y 2019 con el índice FMCG ingenioso que entrega el 263 por ciento, superando significativamente a Nifty 50, que entregó el 128 por ciento. HUL y Nestlé India fueron éxitos en este período, devolviendo 515 por ciento y 288 por ciento respectivamente.

Pero los últimos cinco años cuentan una historia totalmente diferente con el índice FMCG ingenioso que regresa solo un 95 por ciento, mientras que Nifty 50 amplió el 159 por ciento. Los líderes de la industria como Hul y Nestlé India incluso tuvieron un rendimiento inferior al índice sectorial, devolviendo un escaso 0.5 por ciento y un 34.5 por ciento de duración en el mismo período.

Sin embargo, publique este bajo rendimiento, y en medio de las incertidumbres globales de guerra comercial, las opiniones ahora están nuevamente a favor o acciones de FMCG. ¿Pero tiene un restablecimiento justo en la valoración? ¿Qué está sopesando el sector, cómo son la respuesta de las empresas y qué significa todo para los inversores a largo plazo? Aquí hay un bajo.

Blues de consumo

Casi todo el paquete de FMCG pronosticó un crecimiento de volumen de dos dígitos para el año fiscal25, al menos de H2 FY25, con una recuperación gradual en rural, mientras que Urban continúa su trayectoria de crecimiento. Pero lo que realizó en Hasbone severamente diferente. Mientras que los mercados rurales, que eran un poste de la resistencia, se recuperaron del cuarto trimestre del año fiscal 2014, los mercados urbanos que llevaban el manto hasta el año fiscal 2014 tienen un rendimiento inferior ahora.

Después de muchas temporadas de monzón errático después del covid, 9M FY25 vio brotes verdes con una mejor producción agrícola. Con las estimaciones anticipadas de la producción de trigo que señalan una fuerte cosecha y los precios actuales del mercado con una prima al precio mínimo de soporte, la recuperación en los mercados rurales parece continuo hasta el año fiscal 26.

Sin embargo, los mercados urbanos están viendo la premiumización como una tendencia clave con los productos de mercado masivo, que impulsan la mayor parte del negocio de bienes de consumo, con un rendimiento inferior. Y curiosamente, muchas compañías vieron pequeños paquetes volando de los estantes más rápido en el tercer trimestre del año fiscal 2015, lo que podría ser una señal de angustia.

Una línea de pensamiento alternativa que ganó terreno es que, si bien se observa una desaceleración en la trayectoria de crecimiento de los gigantes listados, no es completamente el resultado de la desaceleración económica cíclica y la inflación en los últimos años. La corroboración proviene de las marcas digitales directas al consumidor (D2C), con las formulaciones correctas, que continúa creciendo exponentialmente (aunque en una base baja), a pesar de estar sesgado hacia la prima urbana.

Hay un cambio estructural inevitable en los canales de distribución y las estrategias de mercado. Por lo tanto, la desaceleración separada, cambiando la dinámica, incluidos los jugadores D2C que ganan participación en el mercado, también deben tenerse en cuenta al considerar las inversiones en el sector.

Distribución

Hubo momentos en que los jugadores en la industria podían flexionar sus músculos indicando su enorme red de distribuidores y Kirana Minoristas de tiendas.

Pero la interrupción ha llegado a través de un comercio rápido (Q-Commerce). Pensó que el comercio electrónico ya estaba en la refriega, la verdadera interrupción fue provocada por Q-Commerce, siendo la verdadera alternativa a las tiendas Kirana, satisfaciendo sus necesidades de último minuto.

Con los canales de distribución urbana interrumpidos por Q-Commerce, las compañías han comenzado a consolidar su alcance urbano, centrándose en ‘puntos de venta de alto potencial’, mientras continúan expandiendo su alcance rural. Las empresas ahora incluso están adaptando SKU por canal para estimular el crecimiento.

Hul, por otro lado, en un intento por fortalecer el comercio general, ha iniciado una estrategia de distribución directa a Kirana en Mumbai dirigida a entregas más rápidas y confiables que ayudan a los minoristas a evitar grandes participaciones de inventario.

Si bien el comercio general aún contribuye a más de la mitad de los ingresos del sector actualmente, los canales comerciales modernos (incluidos los canales en línea) están liderando el crecimiento con ganancias saludables de dos dígitos y anuales.

Q-Commerce ha diluido la importancia de una red de distribución. Inversiones mínimas en redes de distribución, lo que el enfoque podría canalizarse hacia el desarrollo y las promociones de nuevos productos. Una creciente conciencia de calidad entre los consumidores niveló aún más el campo y las marcas D2C, con la formulación correcta y un enfoque en la composición de los ingredientes, han logrado anotar en grande. Ganar lealtad a la marca, consistentemente, es más difusión ahora de lo que alguna vez tiene hueso. Aquí es donde los gigantes del sector enfrentan la competencia de los jugadores emergentes.

En la estructura anterior, las marcas emergentes fueron atacadas por la red de distribución, pero ahora pueden competir mejor. Y las marcas D2C/Emerging han resultado ser las hormigas tranquilas y trabajadoras para los jugadores heredados al estilo elefante.

Para abordar algunos de los desafíos aquí, los gigantes de la industria se han calentado a las adquisiciones. Con una generación de efectivo saludable cada año, el libro de jugadas de M&A siempre ha sido parte integral de los titulares. La adquisición de marcas D2C emergentes, además de agregar a la cartera de productos, también ha ayudado a expandir su presencia digital.

Hul, buscando expandir sus ofrendas bajo el segmento de belleza y bienestar (B&WB), compró al minimalista en el tercer trimestre del año fiscal 2015. Emami, mientras tanto, adquirió la compañía Man y las ciencias de Brillare, operando en el mismo segmento B & WB. Marico también adquirió cuatro compañías D2C: Beardo, True Elements, Just Herbs y Plix.

Sin embargo, estas adquisiciones fueron, más a menudo, que se realizaron a valoraciones pronunciadas y no se suman materialmente a la línea superior de los adquirentes de inmediato. Por ejemplo, la adquisición de HUL del minimalista fue valorada en una expectativa 8.5 veces sus ingresos para el año fiscal24 de ₹ 347 millones de rupias. Pero solo agrega alrededor del 0.6 por ciento a los ingresos del año fiscal de año de HUL.

El ritmo de ampliación será una clave monitorable aquí.

Cheque de impulso

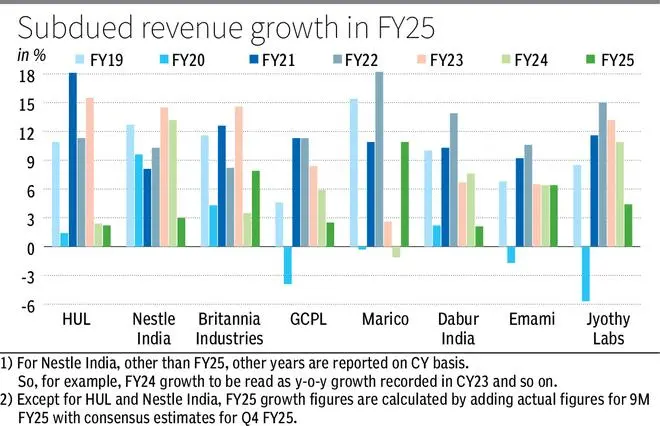

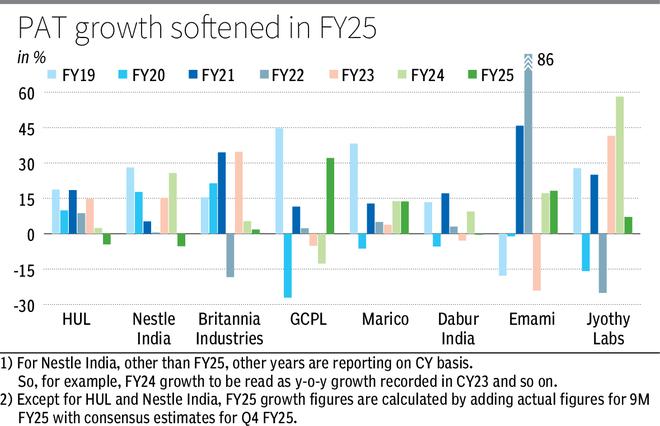

El reciente desempeño financiero de los jugadores, parte del índice FMCG y también bajo nuestra cobertura, valida las tendencias de demanda en evolución y los cambios en la dinámica de margen en todo el sector.

Comida y bebida

Tanto Britannia como Nestlé India realizaron aumentos de precios para proteger sus márgenes a causa de la inflación sostenida en los costos de los insumos. Pero después de haber pasado tarde los crecientes precios de los insumos, a pesar del crecimiento del volumen de alrededor del 6-8 por ciento de la duración del año en el año 9 m FY25, los ingresos de Britannia crecieron solo un 4,6 por ciento. Aunque marginalmente mejor que el FY24S 3.5 por ciento y el FY20S 4.3 por ciento, es el más lento desde el año fiscal 2003. El margen EBITDA disminuyó 100 puntos básicos (BPS). Nestlé India, de manera similar, encontró que su margen EBITDA disminuyó 59 pb, mientras que los ingresos crecieron solo un 3 por ciento (el más bajo desde el año fiscal 2016), lo que resulta en que el EBITDA es plano.

Atención personal y personal

La combinación de productos mejorado ayudó a Emami, Jyothy Labs y Godrej Consumer Products (GCPL) con sus márgenes de ganancia. El crecimiento y la mayor penetración en detergentes líquidos de alto margen también ayudaron a Jyothy Labs y GCPL con su rentabilidad.

Consistentemente, Jyothy Labs y GCPL vieron que su margen EBITA mejoró 10 pb y 40 bps de duración año en el año 9 m FY25. El emami, con una mejor compensación en su crema y geles antisépticos de alto margen, vio que sus márgenes de Ebita y PAT se expanden 50 pb y 110 bps de duración 9m FY25.

El segmento de cuidado del hogar y personal continuó siendo el segmento más grande y de más rápido crecimiento para HUL y Dabur.

Los márgenes EBITDA de HUL cayeron 21 pb para el año fiscal 2015, mientras que los de Marico y Dabur también cayeron 70 pb y 74 bps de duración 9 m FY25, debido a la inflación en los precios de los concentrados de aceite de palma, copra y fruta, respectivamente, sus materias primas clave.

Perspectiva

En términos macro, la brecha urbana-rural en el gasto mensual de consumo per cápita ha bajado a un 70 por ciento en 2023-24 del 84 por ciento en 2011-12, lo que firma el crecimiento constante del consumo rural. Para los mercados urbanos, un aumento en el ingreso disponible, gracias a la reducción de impuestos y al panel para la octava comisión de pago (que se espera que provenga de H2 FY26) que se designe en los próximos dos meses, la configuración de ALEDID es teóricamente positiva.

Ablandar los precios de las materias primas, parte de la copra y el aceite de palma, deberían ayudar a mejorar la rentabilidad en adelante. Además, las medidas de aumento de precios aún en marcha, continuando hasta el primer trimestre del año fiscal 2016, insinúa el crecimiento de los precios para el año fiscal 26. Pero el aumento sostenido en los gastos de publicidad y promoción, para impulsar el crecimiento del volumen, continuará, limitando la expansión en los márgenes de ganancias. El enfoque continúa en el crecimiento de crecimiento y demanda impulsado por el volumen, se espera que mejore desde el primer trimestre del año fiscal 2016.

La industria continuará creciendo, pero el ritmo de lo que viene es la pregunta de un millón de dólares. Para el corto plazo, cambiar la dinámica en los canales de distribución podría tener un impacto, pero a largo plazo, se espera que la premiumización sea continuamente el factor impulsor con un enfoque en la cartera de productos. Las categorías subenetradas, como líquidos de lavado corporal, bebidas nutricionales funcionales, insecticidas domésticos, cuidado oral y productos para el cuidado del cabello, podrían un crecimiento más rápido para emami, Jyothy Labs, GCPL y Marico.

Valuación

El ingenioso índice FMCG se ha corregido de un pico de PE o 52.8 veces en enero de 2024 a 44.3 veces. Pero todavía es una prima a su promedio de cinco años o 42.6 veces. El PE promedio de cinco años previo al co-covid está en 40.2 veces mucho más bajo, lo que indica que la corrección podría ser baja.

A principios de 2010, el ingenioso índice FMCG se valoró en 30 veces sus ganancias. La década que siguió (2010-19) vio que las ganancias crecieron a una CAGR del 13.6 por ciento, mientras que el índice creció a una CAGR significativamente más alta o el 17.1 por ciento, extendiendo la valoración a 40 veces sus ganancias, a fines de 2019. Mientras que la revoltación de la crianza de las bajas tasas de interés globales y el golpe de liquidez. Bears, la confianza de los inversores en la consistencia del crecimiento de las ganancias con la mayoría de las empresas en el sector consideradas como acciones de calidad, respaldadas por un sólido historial de ejecución y un rango de gobierno corporativo agregado combustible. Además, el ciclo CAPEX recibió un golpe debido a la duración de la limpieza del banco, la década significaba que las obras no discrecionales de consumo eran apuestas relativamente mejores.

Pero ahora algunos de los factores anteriores tienen un éxito. Los últimos años han demostrado que el volumen y el crecimiento de las ganancias pueden no ser consistentes, y la liquidez global ha tocado significativamente. Tasas de interés cero o ultra bajas en los mercados desarrollados Meean que una acción de FMCG tiene un precio de 75 veces que sus ganancias podrían ser ecológicas para un inversor extranjero. Este ya no es el caso, con bonos gubernamentales libres de riesgos en los mercados desarrollados que dan rendimientos atractivos en relación con las acciones de FMCG altas. Entonces, las palancas para la valoración premium están disminuyendo.

HUL, con 48.8 veces sus ganancias del año fiscal26, a pesar de su liderazgo en el mercado y un descuento en su promedio de cinco años, podría ver un mayor deterioro con la orientación en el margen de 100 bps a 22-23 por ciento para el año fiscal 2016. Su crecimiento promedio de volumen de FY20 es del 3 por ciento, la mitad del crecimiento del 7 por ciento registrado FY11-19. Dabur, con desafíos para impulsar las ventas a través del comercio general, también podría ver a un difícil FY26, y el comercio de alrededor de 42 veces sus ganancias para el año fiscal 26, el margen a la seguridad parece mínimo.

Nestlé India sigue siendo la más exensiva, operando a 68.7 veces. Marico, que cotiza a 50.6 veces sus ganancias para el año fiscal26, todavía tiene una prima del 14 por ciento a su promedio de cinco años, dejando poco espacio para errar. Del mismo modo, Britannia cotiza con un 11 por ciento de prima a su promedio de cinco años y GCPL a una prima o 19 por ciento.

Emami y Jyothy Labs son relativamente más baratos, cotizando a 29 veces y 31.8 veces sus ganancias para el año fiscal 26 respectivamente. Según nuestras recomendaciones recientes, los inversores pueden considerar acumularse en los contadores de tesis.

Los múltiplos de alta valoración siempre funcionan contra la apreciación de las acciones a menos que el crecimiento sea consistente. Todas las bisagras en la recuperación del crecimiento del volumen para la industria. Y en esto, junto con la valoración, es el factor más crítico para que los inversores encuentren oportunidades de inversión en este sector. Por lo tanto, las expectativas templadas y la selección selectiva de stock deberían ser el camino a seguir.

Publicado el 26 de abril de 2025